¿Cómo pagan impuestos los menores de edad?

Toda persona domiciliada o residente en Chile paga impuestos por sus rentas, por lo que los menores no son la excepción.

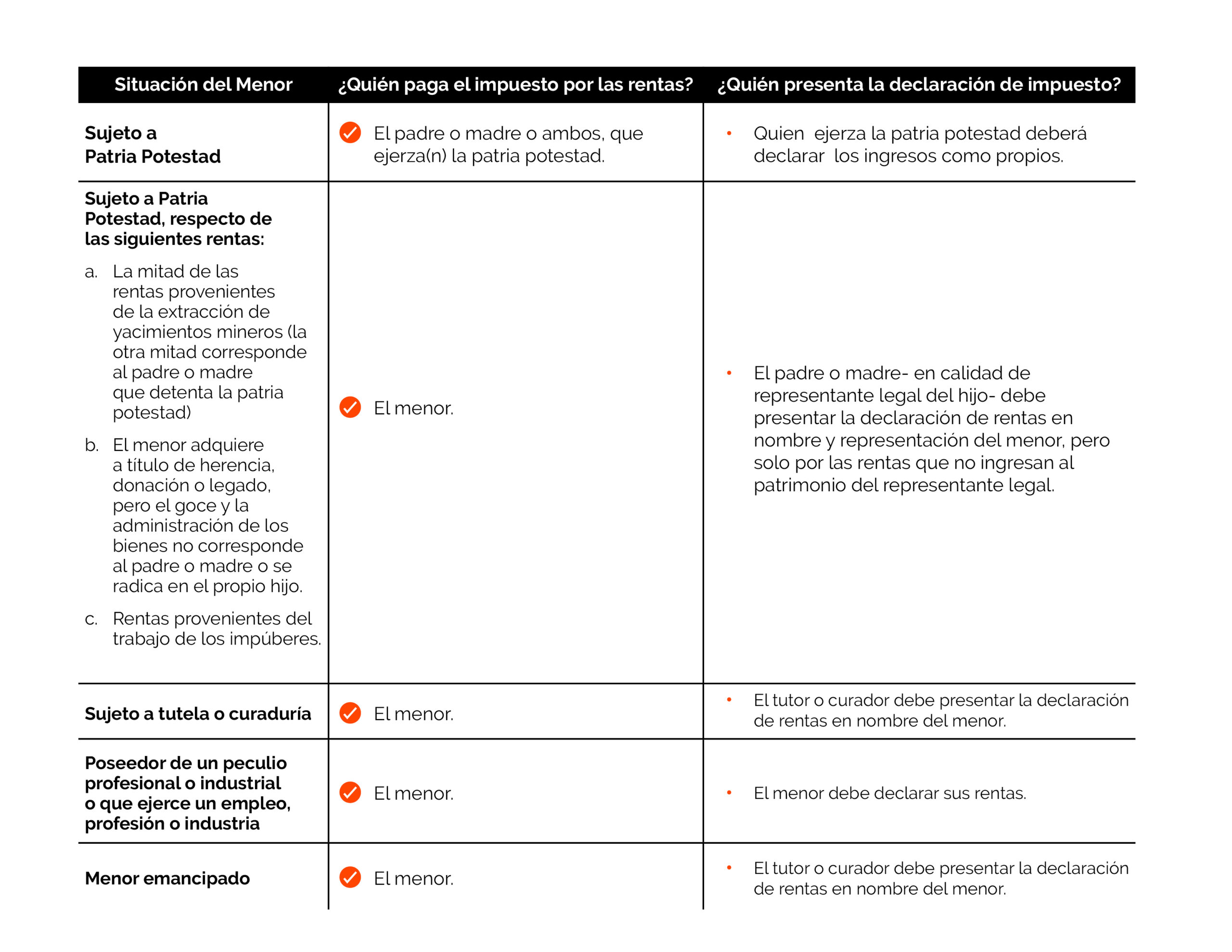

Como regla general, si los menores de edad son jurídicamente incapaces, las rentas que reciban, sea de intereses devengados en sus cuentas de ahorro u otros depósitos o cualquier tipo de inversiones, se consideran “rentas propias” para el padre o madre que detente la patria potestad. Por lo tanto, será este último quien debe declararlas oportunamente, incluyéndolas en su propia base imponible de impuestos.

La ley, sin embargo, contempla ciertas situaciones especiales:

- Peculio profesional

Si un menor adulto (varón mayor a 14 años y mujer mayor a 12 años) administra los bienes de su peculio profesional, deberá tributar personalmente por las rentas que esos bienes generen y será el responsable de presentar su declaración de impuestos.

Pero, si recibe rentas en virtud de un contrato de trabajo, será el empleador el encargado de retener y pagar el impuesto único. Sin embargo, si tiene más de un empleador, el menor tendrá la obligación reliquidar el impuesto único que corresponda.

Si un menor impúber (niño menor a 14 años o niña menor a 12 años) recibe ingresos derivados del ejercicio de alguna actividad laboral, estos no se consideran parte del peculio profesional y, por tanto, serán administrados por quien ejerza la patria potestad, y como representante del menor debe encargarse de hacer la declaración de impuestos correspondiente. Sin embargo, no deberá sumar dichos ingresos a los suyos, pues se consideran ingresos propios del menor.

2. Bienes adquiridos por herencia, donación o legado

- El padre o madre que ejerza la administración y tenga el derecho de goce sobre los bienes del hijo, debe declarar como ingresos propios las rentas que generen estos bienes.

- Si uno de los padres tiene la administración y el otro tiene el derecho de goce, este último es quien debe declarar como propios los ingresos que generen estos bienes.

- Si ninguno de los padres tiene la administración ni el derecho de goce o solo tienen la administración, el hijo menor de edad se considera dueño absoluto de sus bienes y de las rentas que estos generen, pero se le debe asignar un tutor o curador, quien estará obligado a presentar la declaración de impuestos del menor.

3. Yacimientos mineros

Si un menor de edad es propietario de yacimientos mineros, respecto de los minerales que se extraigan y otros frutos de estos bienes ocurre lo siguiente:

- El padre o madre que ejerce la patria potestad tiene derecho a percibir y hacer suyos solo la mitad de estos bienes, y deberá declarar los ingresos de esa mitad como propios, en conjunto con sus demás ingresos tributables.

- Respecto del saldo que le corresponde al hijo, deberán ser declarados a su nombre, por el mismo padre o madre que ejerza la patria potestad.

4. Menor emancipado

El menor emancipado es dueño de sus propias rentas, pero se le debe asignar un tutor o curador, quien será responsable del cumplimiento de las obligaciones tributarias.